教育資金の一括贈与に関する制度についての情報です。

令和3年度税制改正において、祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度の適用期限が、令和5年年3月31日まで2年延長されました。

また、贈与者が死亡した場合の残高に対する相続税課税について、贈与者の死亡までの年数にかかわらず、管理残額に相続税が課税されることや、相続人ではない孫は相続税の2割加算の対象となりっている点に注意が必要です。

相続があった場合の事例

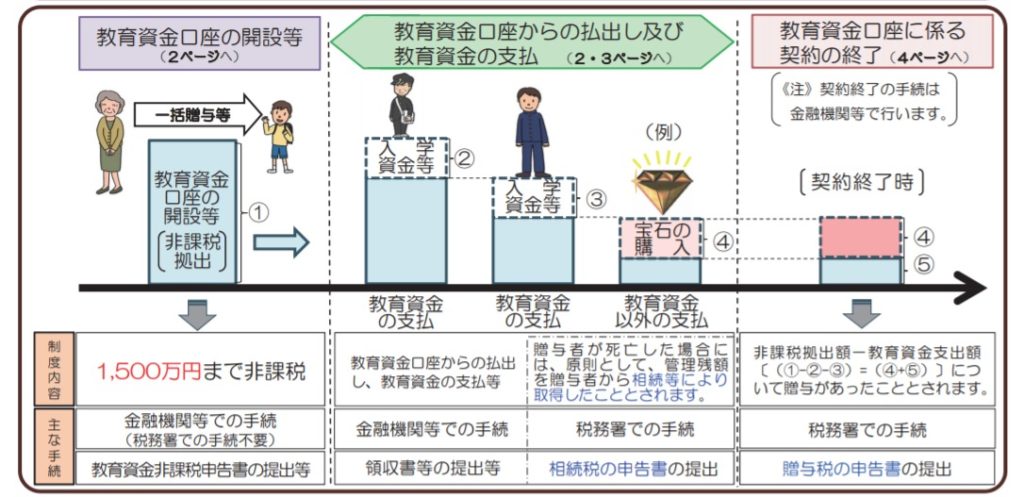

ここからは下図を見ながら具体的に改正内容の説明に入りたいと思います。

信託等をした日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合についてです。上図で言うと緑色の部分に該当します。

受贈者がその贈与者から信託等により取得した信託受益権等についてこの非課税制度の適用を受けたことがあるときは、その死亡の日までの年数にかかわらず、その死亡の日における管理残額をその受贈者がその贈与者から相続等により取得したものとみなすこととされました。

ただし、贈与者がその死亡の日において、受贈者が、下記のいずれかに該当する場合には、管理残額への相続税課税からは除かれます。

①23歳未満である場合

②学校等に在学している場合

③教育訓練給付金の支給対象となる教育訓練を受けている場合

上記②又は③については、その旨を明らかにする書類を贈与者が死亡した旨の届出とあわせて金融機関等の営業所等に提出等をした場合に限られます。

相続税の2割加算の対象

受贈者がその贈与者から相続等により取得したものとみなされる管理残額について、その受贈者が贈与者の子以外(孫など)の者である場合は、その贈与者の管理残額に対応する相続税額について、相続税額の2割加算の対象とされ、これらの見直しの適用時期は、2021年4月1日以後に信託等により取得する信託受益権等に係る相続税及び贈与税について適用されます。

拠出時期による相続税課税及び相続税額の2割加算を比較してみますと、相続税課税については、2019年3月31日までは課税がなく、2019年4月1日から2021年3月31日の間は死亡前3年以内の拠出分に限り課税があり、2021年4月1日以降は課税ありとなります。

相続税額の2割加算については、2021年3月31日までは適用はなく、2021年4月1日以降は適用がありとなりますので、あわせてご確認ください。

【参考】直系尊属から教育資金の一括贈与を受けた場合の非課税

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm